Prospek Batubara: Update Kuartal I 2017

Salah satu sektor yang

penulis prediksi, atau lebih tepatnya penulis harap bakal hot tahun 2017

ini adalah sektor komoditas, tepatnya batubara, dan terkait hal ini sudah

penulis bahas berkali-kali di banyak artikel di blog ini sejak September –

Oktober tahun 2016 lalu. Kabar baiknya, berdasarkan kinerja terbaru untuk

periode Kuartal I 2017 dari emiten Grup Astra yang bergerak di bidang batubara,

yakni United Tractors (UNTR) (laporan keuangannya baru keluar kemarin banget),

maka sepertinya harapan tersebut menjadi kenyataan, karena UNTR membukukan

kenaikan laba bersih hingga lebih dari dua kali lipat dibanding periode yang

sama tahun 2016.

Nah, jika anda sudah

cukup lama di pasar modal, maka anda akan hafal bahwa kinerja dari anak-anak

usaha Grup Astra biasanya mencerminkan kinerja sektornya secara umum, karena

mereka adalah type manajemen yang running their business as it is alias

gak pernah berbuat aneh-aneh, dan alhasil kinerja mereka senantiasa naik dan

turun seiring dengan laju pertumbuhan industrinya (termasuk kinerja perusahaan

induknya, yakni Astra International, akan mengikuti perkembangan ekonomi

makro). Jadi kalau kita menggali lebih dalam lagi ke kinerja terbaru dari UNTR baik

itu secara finansial maupun operasional, maka kita akan memperoleh update dari

kinerja sektor batubara itu sendiri. Okay, here we go!

UNTR membukukan laba

bersih Rp1.5 trilyun pada Kuartal I 2017, naik 105.5% dibanding tahun 2016. Terdapat

setidaknya tiga poin yang penulis perhatikan dari kinerja UNTR. Pertama,

pendapatan perusahaan naik signifikan (27.9%) dari Rp10.7 menjadi 13.7 trilyun,

demikian pula laba bruto, laba operasional, hingga laba bersihnya semuanya naik

signifikan. UNTR memiliki empat lini bisnis yakni penjualan alat-alat berat,

kontraktor tambang batubara, penjualan batubara, dan konstruksi melalui anak

usahanya, Acset Indonusa (ACST). Dan coba tebak lini bisnis mana yang

pertumbuhannya paling tinggi? Benar sekali: Penjualan batubara, yang naik 62%,

disusul penjualan alat-alat berat 42%, kontraktor batubara 13%, dan konstruksi 11%.

Kenaikan nilai penjualan batubara berasal dari kenaikan volume produksi plus

kenaikan harga jual dari batubara itu sendiri, sedangkan peningkatan penjualan

alat-alat berat berasal dari meningkatnya permintaan di sektor tambang.

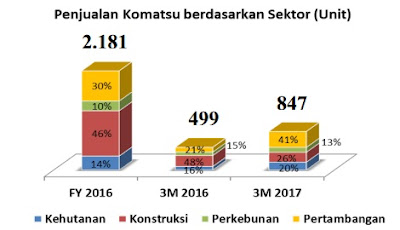

Sepanjang tahun 2016, UNTR menjual total 2,181 unit alat berat Komatsu, yang

didominasi oleh alat berat untuk konstruksi sebanyak 46%. Namun pada Kuartal I

2017 saja, perusahaan sudah menjual 847 unit Komatsu, dan kali ini didominasi

alat berat untuk tambang sebanyak 41%.

Sementara

untuk bisnis kontraktor tambang, penulis gak ngerti kenapa kenaikannya gak

sesignifikan penjualan batubara dan alat-alat berat, tapi itu mungkin karena

belum dapet gilirannya untuk naik kenceng saja, mengingat untuk usaha kontraktor tambang, UNTR

baru bisa membukukan/mengakui pendapatan setelah pekerjaan menggali batubaranya

selesai dilakukan, jadi bukan ketika mereka memperoleh kontraknya. Anyway,

seperti unit-unit bisnis lainnya, pendapatan UNTR dari segmen mining service

juga tetap bertumbuh.

Kedua,

nilai utang usaha UNTR dari pihak ketiga naik signifikan dari Rp14.0 menjadi 17.3

trilyun di Kuartal I 2017, dan kenaikan tersebut terutama berasal dari kenaikan

utang perusahaan ke Grup Komatsu (jadi UNTR ngambil unit-unit alat berat

Komatsu, tapi bayarnya belakangan), dan juga kenaikan utang pembiayaan. Hal ini

menunjukkan bahwa UNTR cukup optimis untuk menjual lebih banyak alat-alat berat

sepanjang tahun 2017 ini, baik itu kepada pembeli yang membeli secara tunai

maupun kredit. Dan ketiga, pada awal tahun 2017, UNTR melalui Pamapersada

mengambil utang bank jangka panjang dan jangka pendek senilai total US$ 247

juta untuk keperluan modal kerja, dimana UNTR sebelumnya belum punya utang

jangka panjang seperti itu. Nah, menurut anda kenapa UNTR berani ngambil utang

long term buat ngemodalin usaha kontraktor tambangnya, kalau bukan karena Pamapersada

mulai dapet banyak kerjaan buat gali batubara lagi? Peningkatan utang itu juga tidak berdampak buruk terhadap neraca UNTR, karena sejak awal posisi ekuitas perusahaan jauh lebih besar dibanding total kewajibannya.

Kesimpulannya,

everything seems good, namun tentu kita juga perlu meng-compile data dan

informasi dari perusahaan batubara yang lainnya lagi agar dapat kesimpulan yang

lebih valid. However, hingga ketika artikel ini ditulis, baru UNTR saja yang

sudah merilis LK untuk Kuartal I 2017, sementara yang lainnya mungkin masih

harus menunggu sampai maksimal tanggal 30 April nanti.

Tapi kita

mungkin bisa pakai data berikut: Seperti yang kita ketahui, Bumi Resources

(BUMI) akan menggelar right issue dalam waktu dekat, dan perusahaan kemarin

sudah merilis prospektusnya. Nah, prospektus ini menarik untuk dipelajari,

karena kalau anda ingat-ingat lagi, BUMI juga pernah melakukan right issue pada

tahun 2014 lalu (ketika itu juga ada prospektusnya), yakni ketika perlambatan

di industri batubara masih belum menunjukkan tanda-tanda akan berhenti. Jadi

anda mengerti maksud penulis bukan? Yup, berdasarkan kedua prospektus diatas,

kita bisa membandingkan pandangan manajemen BUMI terhadap prospek atau outlook

batubara pada tahun 2017 ini, dibandingkan dengan pandangan mereka di tahun

2014 lalu.

Okay,

kita mulai dari ulasan BUMI di tahun 2014. Secara umum, manajemen ketika itu

hanya mengatakan bahwa kebutuhan energi global dalam jangka panjang tetap akan

bertumbuh, dan batubara tetap akan menempati posisi kedua sebagai sumber energi

utama (setelah minyak). Ditambah dengan adanya proyeksi peningkatan konsumsi

batubara di dalam negeri seiring dengan progress pembangunan PLTU 10,000 MW,

maka dalam jangka menengah hingga

panjang, permintaan batubara diprediksi akan kembali meningkat, dan

harganya akan kembali naik.

Yang

perlu dicatat disini adalah, ketika perusahaan menyebut ‘jangka menengah’ atau

‘jangka panjang’, maka itu maksudnya dalam waktu 5 tahun atau lebih lama lagi

(dihitung dari tahun 2014), dan pernyataan itu bisa juga dibaca sebagai ‘Dalam jangka pendek, harga

batubara mungkin belum akan naik dulu’. Juga, ketika manajemen menyebutkan bahwa ‘harga batubara pada akhirnya akan kembali naik’, tapi

tidak disebutkan/tidak ada proyeksi bahwa harganya akan naik sampai berapa.

Lalu

bagaimana dengan tahun 2017 ini? Well, secara umum bahasa prospeknya masih

belum begitu optimis, karena masih ada kalimat seperti ‘kebijakan Pemerintah

sangat mempengaruhi industri batubara nasional’, yang artinya pihak perusahaan

menganggap bahwa outlook batubara bisa suram, tapi bisa juga cerah, tergantung

dari kebijakan Pemerintah. However, untuk harga jual batubara itu sendiri,

manajemen sudah

cukup pede untuk secara spesifik menyebut berapa perkiraan harga batubara untuk tahun 2017 ini,

yakni US$ 60 – 70 per ton, atau naik signifikan dibanding US$ 42 per

ton pada tahun 2016. Sekedar catatan, harga jual batubara milik BUMI selalu

lebih rendah dibanding harga patokan di Newcastle Australia, kurang lebih

dengan selisih US$ 10 – 15 per ton. Namun jika harga batubara Newcastle naik, maka demikian pula

harga batubara BUMI ikut naik. Karena harga batubara Newcastle terakhir mulai

stabil di level US$ 85 – 90 per ton, maka perkiraan harga US$ 60 – 70 per ton

diatas menjadi masuk akal.

Jadi yap,

jika pertanyaan ‘Bagaimana outlook batubara untuk tahun 2017 ini?’ dijadikan

semacam Pilkada dengan hanya dua pilihan jawaban yakni ‘Cerah’ atau ‘Masih

Suram’, maka hasil analisa quick count sementara menunjukkan bahwa

sepertinya jawaban ‘Cerah’ yang bakal menang. Memang, untuk menganalisis outlook batubara secara lebih menyeluruh

maka kita juga harus menunggu sampai tanggal 30 April nanti, yakni hingga

para emiten batubara merilis laporan keuangannya masing-masing. Tapi karena kalau di Pilkada

hasil quick count biasanya tidak akan jauh berbeda dengan hasil real

count-nya nanti, maka mudah-mudahan analisa diatas sudah bisa memberikan

sedikit gambaran.

Okay, kecuali ada isu lain

yang lebih menarik, untuk minggu depan kita akan bahas sedikit soal

hasil Pilkada DKI, serta bagaimana pengaruhnya terhadap pasar saham dan IHSG.

Buku Kumpulan Analisis Saham-saham Pilihan Edisi

Kuartal I 2017 Akan Terbit Hari Senin, 8 Mei 2017. Anda Bisa Memperolehnya

Disini.

Follow/lihat foto-foto penulis di Instagram, klik 'View on Instagram' dibawah ini:

Komentar

Luar biasa